|

Les amortissements et les dotations aux amortissements

L'amortissement comptable d'un investissement d'entreprise est l'étalement de son achat sur sa durée d'utilisation. [La dotation aux amortissements est la constatation comptable de la dépréciation d'un bien. La dotation aux amortissements variera en fonction du choix de linvestissement et de la durée de lamortissement.

Voir investissement pour connaître les gammes de produits amortissables

Il existe 2 amortissements le linéaire et le dégressif. Nous prendrons ici lamortissement linéaire car cest le plus pratiqué.

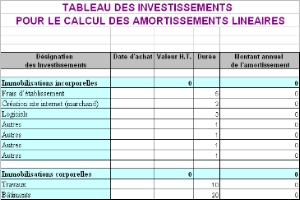

Durée damortissement : Chaque durée dutilisation est propre à lentreprise : on peut également se référer à des durées résultant des usages professionnels, soit :

Pour mieux comprendre, prenons un exemple. Une société achète du mobilier pour 1500 HT. Cette entreprise utilisera ce mobilier pendant 5 ans, à la fin de cette période, la valeur résiduelle de ce mobilier sera de 0 . Elle décide de pratiquer lamortissement linéaire. Chaque année durant 5 ans, lannuité damortissement sera alors de 1500 : 5 = 300 par an Nous pourrons ainsi placer dans la dotation aux amortissements : 300 Lamortissement dégressif permet dobtenir un amortissement plus rapide au départ, il est intéressant un matériel qui est vite obsolète.

Vous souhaitez recevoir les tableaux financiers de base afin de réaliser votre Business plan facilement prix : 9,90 HT

|

| Les amortissements |

| © 2018 JME Assurances et Conseil |