|

LE COMPTE DE RESULTAT PREVISIONNEL

Comment réaliser le compte de résultat prévisionnel

Tout dabord vous devez établir toutes les charges prévisionnelles hors investissement que vous aurez lors de votre activité sur 3 ans. Il vous faudra aussi calculer les produits que vous engendrerez notamment le Chiffre dAffaires ou ventes prévisionnelles ainsi que les autres produits (rare en début dactivité). Nous vous aiderons à effectuer le compte de résultat sous forme de tableau. Vous verrez que les résultats obtenus sont extrêmement importants, vous saurez, ainsi, si votre projet est viable et quel en sera son profit.

Vous trouverez aussi des éclaircissements sur certains termes couramment employé en gestion : tel que Valeur ajouté, EBE etc

Pour permettre une bonne appréciation de votre projet, vous devez établir des devis correspondants à vos charges, vous pourrez consultez nos partenaires qui sont référencés dans les domaines qui vous intéresse.

Les Produits

Le Chiffre dAffaires prévisionnels Les produits financiers

Ce sont des produits en général de placements financiers, par exemple lors dun surplus de trésorerie, il est intéressant lorsque les taux sont élevés de placer cet excédent et vous aurez ainsi des Produits nets sur cessions de valeurs mobilières de placement. Il y a aussi les Autres intérêts et produits assimilés, Les Reprises sur provisions financières Les Différences positives de change.

Les produits exceptionnels

Les encaissements de dommages et intérêts, Les plus value de cession dune immobilisation

Les Charges

Les Charges variables Elles évoluent en fonction de l'activité de l'entreprise.

Les charges dexploitations Les achats consommés Les achats de matières premières

Les Charges fixes Elles font parties des charges fixes qui ne dépendant pas de l'activité (amortissement, frais de personnel pour une part, etc.).

Les charges externes et autres achats

Eau Electricité Petit outillage Adhésion à un centre de gestion agréé Assurance Responsabilité civile Documentation Frais dacte et de contentieux Frais postaux Cotisations syndicales Divers

A partir de maintenant vous pouvez trouver la Valeur ajouté avec la formule ci-dessous Valeur ajouté = Vente (Les charges dexploitations + Les charges externes et autres achats)

Charges de personnel

Rémunération du chef dentreprise non salarié Cotisations obligatoires du chef dentreprise non salarié Cotisations facultatives du chef dentreprise non salarié Assurance supplémentaire prévoyance Assurance supplémentaire chômage du chef dentreprise Assurance supplémentaire retraite Salaires brut Commissions

Impôts et taxe

Contribution économique territoriale (CET) : renseignez vous auprès de votre commune ou calculez vous-même en cliquant ici Taxe dapprentissage Taxe de formation continue Taxe foncière Autres taxes

Vous pouvez trouver lExcédent brut dexploitation ou EBE avec la formule ci-dessous Excédent brut dexploitation = Vente (Les charges dexploitations + Les charges externes et autres achats + Charges de personnel+ Impôts et taxe)

Les Dotations aux amortissements

Vous pouvez trouver Le Résultat dexploitation avec la formule ci-dessous

Le Résultat dexploitation = Vente (Les charges dexploitations + Les charges externes et autres achats + Charges de personnel+ Impôts et taxe + Dotation aux amortissements)

Les Charges financières Intérêt sur emprunt (attention de ne pas inclure le capital à rembourser) Les agios (intérêt sur découvert) Les intérêts sur compte courant Différences négatives de change

Les Charges exceptionnelles

Exemples : les amendes, les créances irrévocables, les sinistres etc

Vous pouvez trouver Le Résultat avant impôt avec la formule ci-dessous

Le Résultat avant impôt = Vente (Les charges dexploitations + Les charges externes et autres achats + Charges de personnel+ Impôts et taxe + Dotation aux amortissements + Les Charges financières + Les Charges exceptionnelles) Si le résultat est supérieur à 0 vous aurez un bénéfice Si le résultat est inférieur à 0 vous aurez une perte, attention vous devrez prévoir son financement

Pour les sociétés Calcul de limpôt sur les sociétés (IS)

Le Résultat net après impôt = Le Résultat avant impôt IS

A partir du Compte de résultat vous pourrez calculer votre seuil de rentabilité

Vous souhaitez recevoir les tableaux financiers de base afin de réaliser votre Business plan facilement prix : 9,90 HT

|

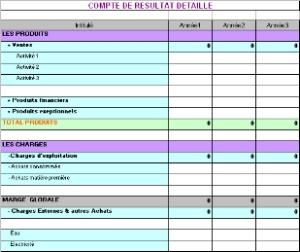

| Compte de résultat |

| © 2018 JME Assurances et Conseil |